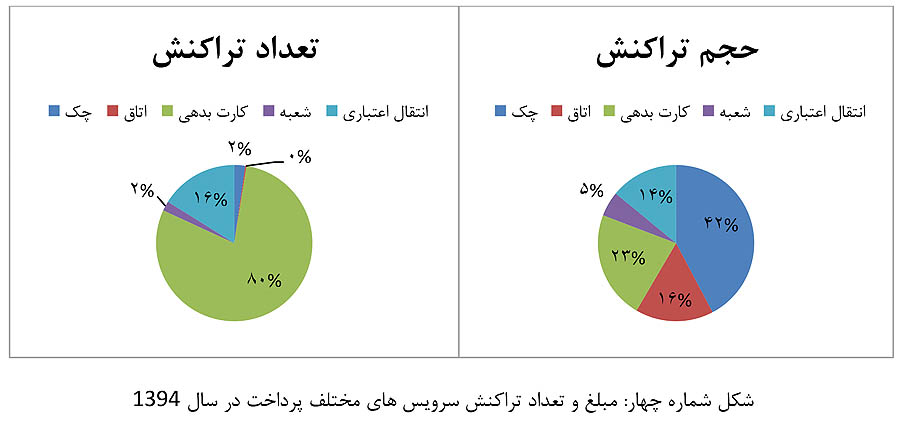

در آغاز پرونده امروزباشگاه اقتصاددانان روزنامه دنیای اقتصاد آمده است:آمارها حکایت از افزایش میزان چکهای برگشتی در پاییز سال گذشته دارد. وضعیت چکهای مبادله شده از نظر شمار و مبلغ در مقطع سه ماهه مهر تا آذر 1394 به ترتیب 77 میلیون فقره و 10 میلیون و 413 هزارمیلیارد ریال با میانگین مبلغ 135 میلیون ریال بوده است. در این دوره از این شمار، دو میلیون و 600 هزار فقره چک به مبلغ 308 هزار میلیارد ریال با میانگین مبلغ 118 میلیون ریال برگشتی بوده و نسبت چکهای برگشتی به کل چکهای مبادله شده از نظر شمار 3/ 3 درصد و مبلغ 9/ 2 درصد شده است.

مطابق این یادداشت: بسیاری معتقدند رشد میزان چکهای برگشتی در سالهای اخیر و به ویژه در سال گذشته، حکایت از اوضاع نامناسب بازارها و تعمیق رکود در اقتصاد کشور دارد. روزنامه دنیای اقتصاد در پرونده باشگاه اقتصاددانان امروز به بررسی وضعیت چکهای برگشتی در سالهای اخیر پرداخته و نظر کارشناسان را درباره علل و ریشههای افزایش شمار این چکها و تاثیری که بر دادوستد در بازارها دارد، جویا شده است. متن کامل این یادداشت به شرح از شماره 3819 مورخ شنبه 2 مرداد 1395 روزنامه دنیای اقتصاد به شرح زیر ارائه میشود:

«ابزار منسوخ شده»

یداله دادگر، استاد اقتصاد دانشگاه شهید بهشتی

با توجه به موضوع چکهای برگشتی در ایران مناسب دیدم فهرستوار به چند نکته در زمینه روند و کارکرد چک و اقتصاد مالی در ایران و برخی کشورهای دیگر اشاره کنم.

1- چک بهطور کلی نوعی پول در سبد دارایی عمومی است که بر اساس استانداردهای مالی، دارای تاریخی معین و بر اساس مبلغ نوشته شده روی آن و امضا شدن توسط صاحب چک، میتواند همانند پول نقد مورد معامله واقع شود. چکهای قانونی از نظر مالی و اقتصادی پول به حساب میآیند و در کنار مسکوک و اسکناس رایج (و امروزه همچنین در کنار پولهای الکترونیکی) بهکار برده میشوند. با وجودی که ریشه چک به تمدنهای روم باستان و مانند آن برمیگردد، اولین استفاده از چک به شکل امروزی مربوط به قرن 17 میلادی و انگلستان است. سایر کشورهای اروپایی و آمریکا از قرن 18 و دیگر کشورها از قرن 19 از چک استفاده کردهاند.

2- قانونمندی و انضباط مالی در زمینه چک از سوی موسسات مالی و پولی در سطوح ملی و بینالمللی همواره مورد توجه بوده است. از آغاز دهه 1930 کنوانسیون بینالمللی ژنو برای نظارت بر عملکرد بهینه چک مقررات خاصی را به تصویب رساند. در ادامه قرن 20 میزان استفاده از چک روبه گسترش بود، بهطوری که در دهه 1980 اهمیت مالی و اعتباری چک به اوج رسید. اواسط دهه 1990 با شکلگیری پولهای الکترونیکی اهمیت چک رو به کاهش رفت. بهعنوان مثال از سال 2002، یوروچک از دور خارج شد و کشورهای اروپایی توانستند از چک داخلی استفاده کنند. از سال 2011 تعداد قابل توجهی از کشورها، کاربرد چک را متوقف ساختند و عدهای دیگر نیز برنامهریزی حذف چک را در دستور کار سالهای 2012 تا 2016 قرار دادند. اما تعداد کمی از کشورها استفاده از چک را در سال 2016 نیز ادامه دادند.

3- نکتهای که در آغاز اشاره به وضعیت چک در ایران مناسب است تاکید شود قاعدهمندی و پویایی کاربرد چک در کشورهای مختلف و نبود این ویژگیها در کاربرد چک در ایران است. در سایر کشورها ضمن آنکه حاکمیت اصول قانونی در نظارت بر عملکرد چک مطرح است، استفاده از چک همراه با تحولات مالی نیز به روز شده است. اما در ایران در این زمینه مانند بسیاری از دیگر زمینهها شاهد شکاف عمیق توسعه هستیم. با وجودی که در حال حاضر اکثر کشورها چک را کنار گذاشتهاند یا در حال کنار گذاشتن آن هستند، در ایران مشکل چک برگشتی مطرح است. مطلب مهم دیگر آنکه در برخی کشورها که هنوز به میزان محدودی چک استفاده میکنند، چک به شکل روز مورد مبادله قرار میگیرد و چک زماندار مطرح نیست. این در حالی است که در ایران دست به دست شدن چک و پشتنویسی چکها به میزان غیر قابل باوری رسیده است.

4- در کشورهای ژاپن، آمریکا، آلمان و تعدادی دیگر از کشورها که هنوز به میزان محدودی چک مورد استفاده قرار میگیرد، رابطه معنیداری بین میزان چکهای تحویلی و تولید ناخالص وجود دارد. به این صورت که میزان چک صادر شده در آن کشورها بین 5 تا 15 درصد تولید ناخالص آنها است. این در حالی است که تعداد چکهای تحویلی در ایران بیش از دو برابر تولید ناخالص ملی است. بهطور خاص روند تبادل چک از سال 84 تا پایان سال 94 بسیار وسیع بوده است. بهعنوان نمونه ارزش چکهای تحویلی در اتاق پایاپای سال 94 بسیار وسیع بوده است. بهعنوان نمونه ارزش چکهای تحویلی در اتاق پایانی سال 1384 حدود 186 درصد تولید ناخالص کشور بوده است. این رقم در سال 85 به 218 و سال 86 به 236 درصد رسیده است. با وجودی که از سرعت رشد چک بین سالهای 92 تا 94 کاسته شد، اما با وجود آهنگ رشد ملایمتر نسبت به سالهای 84 تا 92، روند تبادل چک همچنان در حال افزایش بوده است.

5- با توجه به مطالب پیشگفته میتوان در زمینه مشکل چکهای برگشتی در ایران تاکید کرد. با وجودی که موضوع رکود و کسادی میتواند بخش کوچکی از وسعت چکهای برگشتی را توجیه کند، اما این موضوع مهمترین دلیل آن نیست. بی انضباطی ساختاری دستگاه مالی، نبود نظارت استاندارد بانک مرکزی بر کارکرد موسسات مالی و پولی، عملکرد بدون مجوز برخی از موسسات یاد شده، دشواریهای قوانین مربوط به چک، زمینههای پولشویی در دستگاه بانکی و مالی، نبود بسته استاندارد نظارتی حاکم بر چکهای تحویلی، ناکافی بودن و غیر قابل رقابتی بودن میزان معاملات و مبادلات الکترونیکی با مبادلات از طریق چک، دشواریهای قانون ورشکستگی موسسات مالی، زمینههای عدم شفافیت و سوءاستفادههای قانونی، رفتارهای سنتی غیر عقلایی کارگزاران مختلف و دیگر دشواریهای ساختاری در بخش پولی- مالی کشور هر یک میتوانند بخشی از پدیده چکهای برگشتی را توضیح دهند. از این رو برای مبارزه با پدیده چکهای برگشتی نیازمند نوعی بازشناسی رفتاری، رعایت قواعد بازی مالی در سطوح ملی و بینالمللی، پویایی روند ابزارهای جدید مبادلات مالی، اصلاح قوانین و بهینهسازی دیگر روندهای اقتصاد مالی از سوی کارگزاران بخشهای خصوصی و عمومی مورد نیاز است. نقش این موارد در مقایسه با کسادی و رکود کسب و کار بیشتر است.

«ضرورت کاهش نقش چک در پرداختها»

حمید بکامیری، دانشجوی دکتری مدیریت فناوری اطلاعات، دانشگاه فردوسی مشهد

چک بهعنوان یکی از ابزار پرداخت مهم در نظام اقتصادی ایران نقش کلیدی ایفا میکند بهصورتی که حدود 42 درصد از منابع پرداختی از دیماه 93 تا مهر 94 از طریق این ابزار صورت گرفته است. این در حالی است که چک بهعنوان پرهزینهترین ابزار پرداخت هم از جانب دولت و هم از جانب مشتریان دارای ریسک بالایی است. به نحوی که میتوان گفت ریسک نکول تقریبا 2 درصد منابع پرداختی در این شیوه پرداخت، لطمههای جبرانناپذیری به چرخه اقتصادی کشور وارد کرده است. این واقعیت در حالی است که با بررسی سایر کشورها مانند ترکیه، تایلند و امارات میتوان نتیجه گرفت متناسب با ریسک ذاتی پرداخت مبتنی بر چک، عملکرد سیستم بانکی در این خصوص مناسب بوده است اما به منظور کاهش ریسکهای ذاتی این ابزار پرداخت و نیز کنترل هزینههای زیاد آنچه باید کرد؟ این سوال اساسی است که پاسخ به آن میتواند در رشد اقتصادی کشور بسیار موثر باشد.

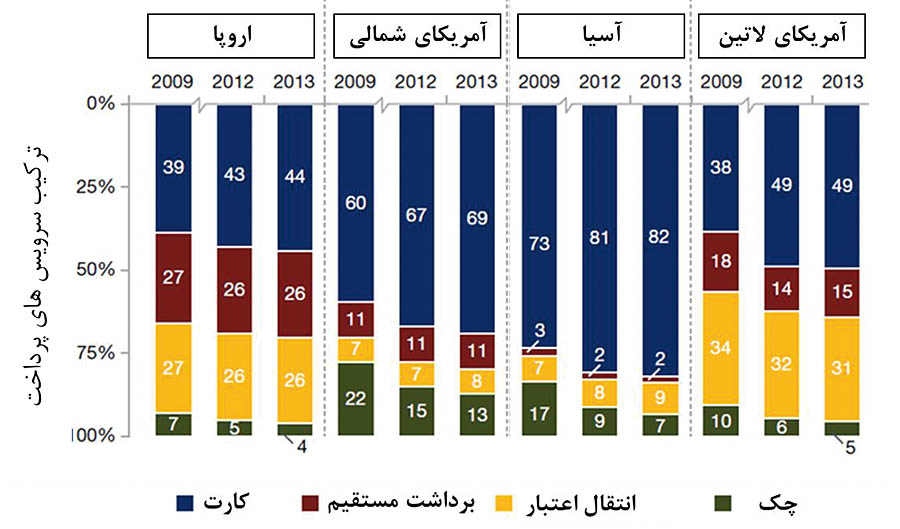

چک کاغذی قدیمیترین ابزار پرداخت با قدمتی بیش از سه قرن است که در تعاملات مالی بسیاری از کشورهای در حال توسعه و توسعه یافته نقشی پررنگ ایفا میکند. تا سال 2011 کارت الکترونیکی توانست سهم بزرگی از بازار پرداختهای غیرنقدی را به خود اختصاص دهد. حجم تراکنشهای کارت اعتباری به 3/ 12 درصد و کارتهای بدهی به 8/ 15 درصد افزایش یافت. بهطوری که در همین سال در آمریکای شمالی 65 درصد تراکنشهای غیر نقدی مربوط به کارت، 18 درصد مربوط به چک، 10 درصد بهصورت برداشت مستقیم (اتاق پایاپای الکترونیکی) و 7 درصد بهصورت انتقال اعتباری بود. این درحالی است که وضعیت کشورهای اروپایی در توزیع پرداخت در کانالهای کم هزینه بسیار مناسبتر از سایر کشورها میباشد. 41درصد تراکنشهای غیرنقدی در اروپا متعلق به کارت، 26 درصد برداشت نقدی، 27 درصد انتقال اعتبار و 5 درصد بهصورت چک کاغذی است. تعدادی از کشورهای اروپایی توانستهاندآثار استفاده از چک کاغذی در تعاملات مالی خود را کاهش دهند در این خصوص میتوان به سوئد و نیوزیلند اشاره کرد. در نمودار شماره (2)میزان رواج این ابزار پرداخت در چرخه اقتصادی کشورهای مختلف ارائه شده است.

هزینه بالا و ریسک ذاتی چک کاغذی باعث شده تا این کشورها به دنبال راهکارهای جایگزین برای کاهش هزینهها و ریسکهای عملیاتی آن باشند. از اینرو انتظار میرود تا بانک مرکزی نیز همچون کشورهای پیشرو در این زمینه برنامه منسجمی به منظور کاهش حضور چک کاغذی در چرخه اقتصادی کشور تدوین کند. در این مورد میتوان به تصمیم دولت انگلیس اشاره کرد. دولت انگلیس در سال 2003 تصمیم به ارائه برنامهای بلند مدت درخصوص کاهش استفاده از چک کاغذی در معاملات مالی خود تا سال 2018 گرفت. این برنامه از سه بخش کلی تشکیل شده است. در این برنامه در نظر است تا سال 2018 میزان استفاده از چک کاغذی بهشدت کاهش یابد. با بررسی بهعمل آمده درخصوص حجم تعاملات در ابزارهای پرداخت در انگلستان میزان استفاده از این ابزار طی چند سال گذشته در این کشور روندی نزولی داشته است.

اقدامات انجام شده توسط بانک مرکزی بر اساس مصوبه شورای پول و اعتبار تا حدودی توانسته است فرآیند عملیاتی چک کاغذی را تسهیل کند و از هزینههای عملیاتی بالای این ابزار پرداخت بکاهد. بر این اساس میتوان انتظار داشت تا ریسکهای عملیاتی چکهای کاغذی کاهش یابد. هرچند به منظور کنترل ریسک ذاتی نکول این ابزار پرداخت ضروری است تا ضمن تحلیل رفتار دارندگان چک از عوارض آن کم کرد. در ادامه بر اساس دادههای ارائه شده به منظور بهبود فرآیند پرداخت در اکوسیستم اقتصادی کشور مواردی به شرح زیر پیشنهاد میشود. امید است با توجه به عزم بانک مرکزی در توسعه این ابزارها، اقدامات پیشنهادی در توسعه و بهبود فرآیند پرداخت موثر باشد.

1- تدوین برنامه منسجم از سوی بانک مرکزی درخصوص کاهش حضور چک کاغذی در چرخه اقتصادی کشور

2- توسعه کارت اعتباری

3- توسعه اتاق پایاپای الکترونیکی (برداشت مستقیم)

4- تحلیل دادههای رفتار مالی دارندگان چکهای کاغذی

5- توسعه کیف پول الکترونیکی

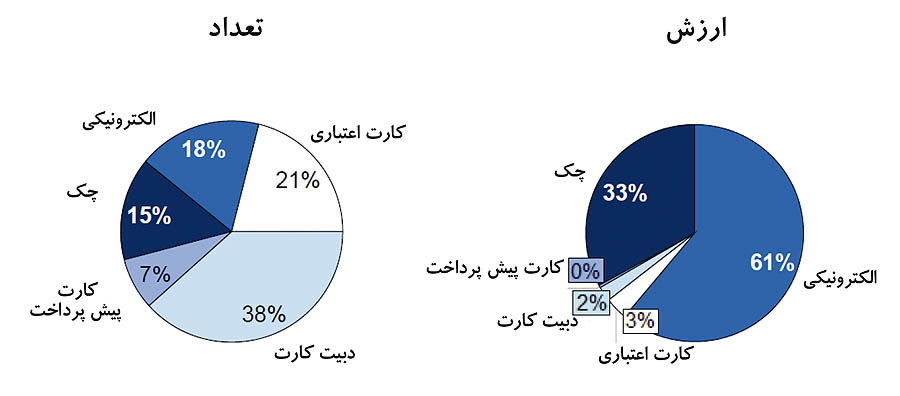

نمودار شماره 1: مبلغ و تعداد تراکنش سرویسهای مختلف پرداخت در سال 2012

نمودار شماره 3: ترکیب سرویسهای پرداخت در قارههای مختلف از سال 2009 تا 2013

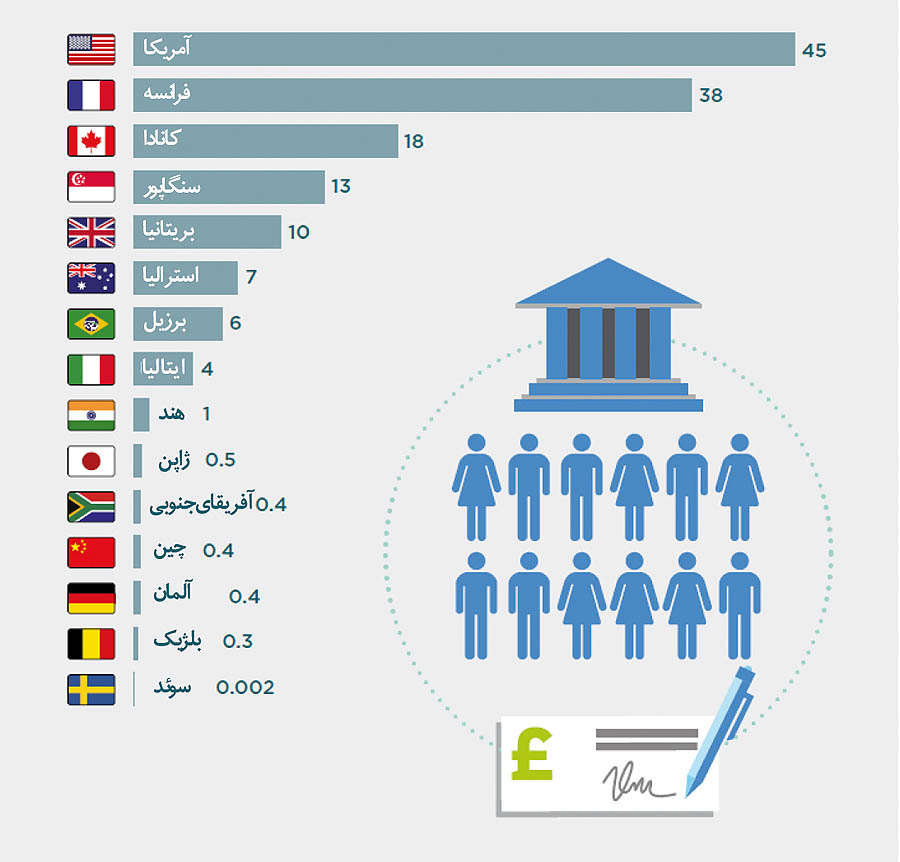

نمودار شماره 2: سرانه چکهای صادره در کشورهای مختلف

«ابزار خلق پول»

حمید شهرستانی، اقتصاددان

در زمینه آمار چکهای برگشتی ذکر چند نکته ضروری بهنظر میرسد: اول اینکه وقتی فردی چک بیمحلی را صادر میکند در واقع پول جدید خلق کرده است. صدور چک بیمحل به این معنی است که فرد برای تقاضای کالای مورد نظر خود سند مالی بدون پشتوانهای را ارائه کرده و به این ترتیب بهنوعی چاپ پول کرده است. این مشکل وقتی دو چندان میشود که فرد از اعتبار زیادی هم برخوردار بوده و بتواند تاریخ وصول چک را با فاصله زیادی از دریافت کالای خود ثبت کند. علاوهبر این معمولا چکها در موارد زیادی دستبهدست شده و چند بار بین افراد مختلف جابهجا میشود. در این شرایط فاقد اعتبار بودن این چک هم ضربه بزرگی به اعتبار و دارایی این افراد وارد کرده و هم بر حجم پول خلق شده میافزاید. در واقع در حال حاضر با سیستم حاکم بر معاملات با چک، هر فرد میتواند با ارائه چکهای بیمحل برای خرید کالا یا خدمت مورد نظر خود، به چاپ پول و افزودن بر میزان پایه پولی اقدام کند که بدون شک تبعات منفی بسیار بزرگی برای سیستم پولی و بانکی و نظام مالی کشور خواهد داشت.

دوم مشکلات و چالشهای حقوقی و مدنی و اجتماعی است که این روش معامله - که فقط در کشور ما رواج دارد - میتواند برای فعالان اقتصادی و طرفین معامله در پی داشته باشد. برای مثال فرض کنیم فرد فروشنده کالا، یک تولیدکننده داخلی باشد. بدون شک وقتی این فرد برای دریافت پول خود با چنین چالشی روبهرو میشود، در پرداخت دستمزد، کالاهای اولیه و واسطهای خریداری شده، مالیات و ... دچار مشکل میشود. حال اگر این اتفاق را از دید کلان و برای تعداد زیادی از تولیدکنندگان و صنایع بررسی کنیم، متوجه یک چالش بزرگ اجتماعی و اقتصادی میشویم. علاوهبر این در شرایطی که اقتصاد ایران شدیدا از مشکل کمبود عرضه رنج میبرد، چک بیمحل و فاقد اعتبار به معنای افزودن بر میزان تقاضا است. یعنی مازاد تقاضا به سیستمی وارد میشود که هماکنون نیز بخش تولیدی توان پاسخگویی به آن را ندارد. بنابراین تردیدی نیست این سیستم معیوب معاملاتی میتواند بر تولید، اشتغال و به طور کلی اقتصاد کشور تبعات و پیامدهای منفی زیادی بر جای گذارد.

در سیستم معاملاتی و بانکی جهانی ارائه چک مدتدار در یک معامله، کاری غیرمتعارف و خلاف قاعده است. چک در سیستم معاملات جهانی به معنای پول نقدی است که در همان زمان دریافت و قابلیت نقد شوندگی دارد، اما در کشور ما یک اشکال و ضعف بزرگ در قوانین بانکی زمینه مشکلات و نابسامانیهای زیادی در سیستم پولی و بانکی را به وجود آورده است؛ بنابراین وجود چک مدتدار بانکی هیچگونه توجیهی نداشته و منجر به آفتهای زیادی میشود. اصولا تفاوت چک و سفته در همین است. فردی که قصد دارد بهای کالا یا خدمت دریافتی خود را پس از مدت معینی بپردازد باید ضمن توافق با فروشنده، از سفته بهعنوان سند برای پرداخت خود استفاده کند، در واقع سفته ابزار تعریف شده برای این کار است.

نکته دیگری که مطرح میشود این است که برخی معتقدند رکود حاکم بر بازارها و بر کل اقتصاد کشور عاملی برای افزایش میزان چکهای برگشتی در سالهای اخیر شده است. اگرچه این موضوع تا حدودی صادق است و تاثیراتی داشته اما بدون شک نمیتواند عامل اصلی و تعیینکنندهای در این زمینه باشد، اما سوال اینجاست که اگر اوضاع به سامان شده و وارد دوره رونق شویم، دیگر این مشکل را نخواهیم داشت؟ پاسخ منفی است. آمارها نشان میدهد در دوره رونق چند سال گذشته نیز میزان چکهای برگشتی و نرخ رشد آن تفاوت معناداری با دوره رکودی حال حاضر نداشته است. در واقع علت و ریشه اصلی مشکل چکهای برگشتی مربوط به شیوه و دستورالعمل طراحی شده برای «چک»، بهعنوان یک ابزار مبادله است که باعث شده کارکردی متفاوت از ماهیت اولیه خود پیدا کند و زمینهای برای بروز فساد و نابسامانی در سیستم پولی، بانکی و اقتصادی کشور ایجاد کند.

«سهم رکود در چکهای برگشتی»

مسعود محمدخانی، دانشجوی دکتری مدیریت توسعه، دانشگاه تهران

بانکها یکی از مهمترین نهادهای مالی در جامعه هستند و طبعا عملکرد اقتصادی آنان بهعنوان سیگنالهایی از وضعیت اقتصاد در سطح کلان جامعه باشد. از جمله مهمترین شاخصهایی که میتوانند بهصورت بسیار مشهود نشانگر وضعیت اقتصادی جامعه باشند میتوان به میزان مطالبات معوق در سیستم بانکی، میزان چکهای برگشتی،ترکیب داراییهای نظام بانکی، میزان مطالبات سیستم بانکی از دولت و ... هستند. البته نوع و میزان این فاکتورها نیز بسیار با اهمیت هستند، چراکه هر یک از این شاخصها میتوانند میزان گستردگی و نفوذ این شاخص را درکل اقتصاد کشور نشان دهند. بیشک هرچه میزان چکهای برگشتی و میزان مطالبات معوق در سیستم بانکی افزایش یابند یا ترکیب داراییها به ویژه تسهیلات نظام بانکی نامتقارن باشد (نسبت میانگین مبلغ تسهیلات خرد به تسهیلات کلان) حاکی از این واقعیت است که سیستم اقتصادی، مالی جامعه با مشکل مواجه است. از طرفی افزایش میزان مطالبات بانکها از دولت در بلندمدت میتواند نشانه نقض استقلال بانک مرکزی و بالطبع نظام بانکی باشد. با این حال پژوهشگران بر این باورند که عملکرد نامناسب هریک از این شاخصها میتواند نشانگر رکود اقتصادی یا عملکرد نامناسب اقتصاد در جامعه باشد.

عدم تعادل این شاخصها در آمارهای نظام بانکی از طرفی به معنی کاهش میزان منابع سیال در سیستم و از طرف دیگر به معنی افزایش داراییهای سمی در نظام بانکی است. البته غیر از تغییر ترکیب داراییهای نظام بانکی و کاهش میزان نقدشوندگی آنان این فرآیند موجب افزایش هزینههای اداری و غیرعملیاتی نظام بانکی هم خواهد شد.کمترین اثر این فرآیند کاهش میزان ارائه تسهیلات اعطای نظام بانکی و تشدید مقررات انقباضی در اعطای تسهیلات است. افزایش نرخ تسهیلات به منظور پوشش ریسک اعتباری از تبعات دیگر این رویداد خواهد بود. کاهش میزان اعتماد اجتماعی به واسطه افزایش تعداد چکهای برگشتی یکی دیگر از تبعات سیستمی تعداد چکهای برگشتی است، چرا که به واسطه این رخداد نه تنها سطح اعتماد در جامعه کاهش خواهد یافت بلکه عامل بازدارندهای برای استفاده از قابلیتها و فرصتهای استفاده از چک در سطح جامعه خواهد شد.بانک مرکزی در آخرین آمار اعلامی وضعیت نسبت چکهای برگشتی را به کل چکهای مبادله شده شبکه بانکی طی 10 ماه دی ماه 93 لغایت مهر94، 6/ 2 درصد اعلام کرده است.

اگرچه این نسبت به خودی خود نسبت به کشورهای مقایسه شده در سایت بانک مرکزی (ترکیه و امارات متحده عربی) پایینتر است، اما بررسی روند حرکت چکهای برگشتی طی سالهای گذشته و تحلیل عاملی ماهیت آنها بااهمیتتر است. خصوصا با در نظر گرفتن این واقعیت که با پیشرفت بانکداری الکترونیک و عملکرد کارتهای بانکی در جامعه انتظار بر این است که میزان استفاده از چک در مبادلات کمتر شود. بهعلاوه این مساله مهم است که تفاوت و اهمیت تعداد و مبلغ چکهای برگشتی در جامعه با ساير شاخصهای اعلام شده چون میزان مطالبات معوق در سیستم بانکی،ترکیب داراییهای نظام بانکی، میزان مطالبات سیستم بانکی از دولت در چیست؟ در یک نگاه کلیتر به موضوع چکهای برگشتی در نظام بانکی چندین عامل را باید در نظر گرفت و محققان باید موضوعات زیر را بیشتر مورد توجه قرار دهند:

الف) چه میزان از تعداد و مبلغ چکهای برگشتی در سیستم بانکی ناشی از عدم رونق در فعالیتهای اقتصادی،کسادی بازار و ناتوانی اقتصادی در پرداخت تعهدات است؟

ب) سهم ضعف قوانین بازدارنده در تعداد چکهای برگشتی چه میزان است؟ یا به عبارت سادهتر چه میزان از تعداد چکهای برگشتی به واسطه فسادهای اقتصادی و شیادی افراد صورت میپذیرد؟ آیا میتوان ادعا کرد که ضعف در تدوین و اجرای نامناسب قانون صدور چک باعث شده که افرادی که سالها با همدیگر مراوده اقتصادی داشتهاند و سطح مبادلات آنان به واسطه اعتماد به وجود آمده بسیار بالا بوده، یکشبه متواری شوند؟

همان گونه که اشاره شد برخلاف سایر شاخصها، تفاوت اصلی این شاخص، دوگانه بودن نقش مردم و قوانین و مقررات دولتی در آن است. در حالی که سایر شاخصها عمدتا به حکمرانی و خط مشیها و مقررات دولتی وابسته است.کاهش سطح اعتماد عمومی همان گونه که پیشتر نیز به آن اشاره شد میتواند از این شاخص بسیار متاثر شود. حال سوال این است که وضعیت شاخصهای یاد شده در نظام بانکی و نظام اقتصادی ایران چگونه است؟ چگونه میتوان هر یک از شاخصهای یاد شده را به منظور توسعه اقتصادی مدیریت کرد؟ آمارهای بانک مرکزی و گزارشهای غیر رسمی اعلامی توسط مراکز آمار ، حاکی از نیاز به تغییرات کلیدی در فرآیندها و مفاهیم زیربنایی آنان در نظام بانکی است. چرا که با جمعبندی خروجیهای نظام بانکی میتوان گفت که یکی از شروط اساسی خروج از رکود در اقتصاد ایران با توجه به بانک محور بودن نظام اقتصادی ایجاد تغییرات همهجانبه در حکمرانی و حاکمیت شرکتی بانکها است. البته الزامات بینالمللی در صنعت بانکداری همچون رعایت ریسک، رعایت مقررات بازل، استاندارد گزارشگری مالی بینالمللی(IFRS) و ... ضرورت بازنگری در ساختار و چارچوبهای نظام بانکی را مهیا کرده است.

با این حال به نظر میرسد که برای تحرک و شتابدهی به توسعه اقتصادی در کشور باید بانکها دست به تغییرات بنیادی در فرآیندها و رسالتهای انتخابی خود بزنند.انتظار بر این است که این تغییرات همهجانبه باشد و علاوه بر ایجاد تحولات بنیادی در نظام بانکی فرآیند قانونگذاری و بازدارندگی نیز باید به درستی مورد بازبینی قرار گیرد. بهطور خلاصه باید عنوان کرد که اگر چه هیچ کدام از این شاخصها به تنهایی نمیتوانند وضعیت اقتصاد را در یک جامعه نشان دهند اما واقعیت آن است که همسویی حرکت کل شاخصها میتواند مسیر حرکت نظام اقتصادی را مشخص کند. با این حال درک اهمیت این سیگنالها از آنجا دارای اهمیت بالایی است که تصمیمگیرندگان نظام اقتصادی را به اصلاح ضعفهای احتمالی و تقویت نقاط قوت سیستم بانکی تشویق کند. چرا که مطرح نکردن مشکل نه تنها موجب حل آن نخواهد شد، بلکه با سرپوش نهادن بر موضوع، دامنه نفوذ آن را نیز بیشتر خواهد کرد. اینک که الزامات و استانداردهای بینالمللی و ضرورت تعامل با نظام بانکداری نوین نیازهای جدیدی را به نظام بانکی و سیستم اقتصادی تحمیل کرده است، بازنگری در قوانین، استانداردها و بنیانهای نظام بانکداری میتواند موجب سرعت بخشیدن به چرخهای توسعه و پیشرفت در کشور شود.