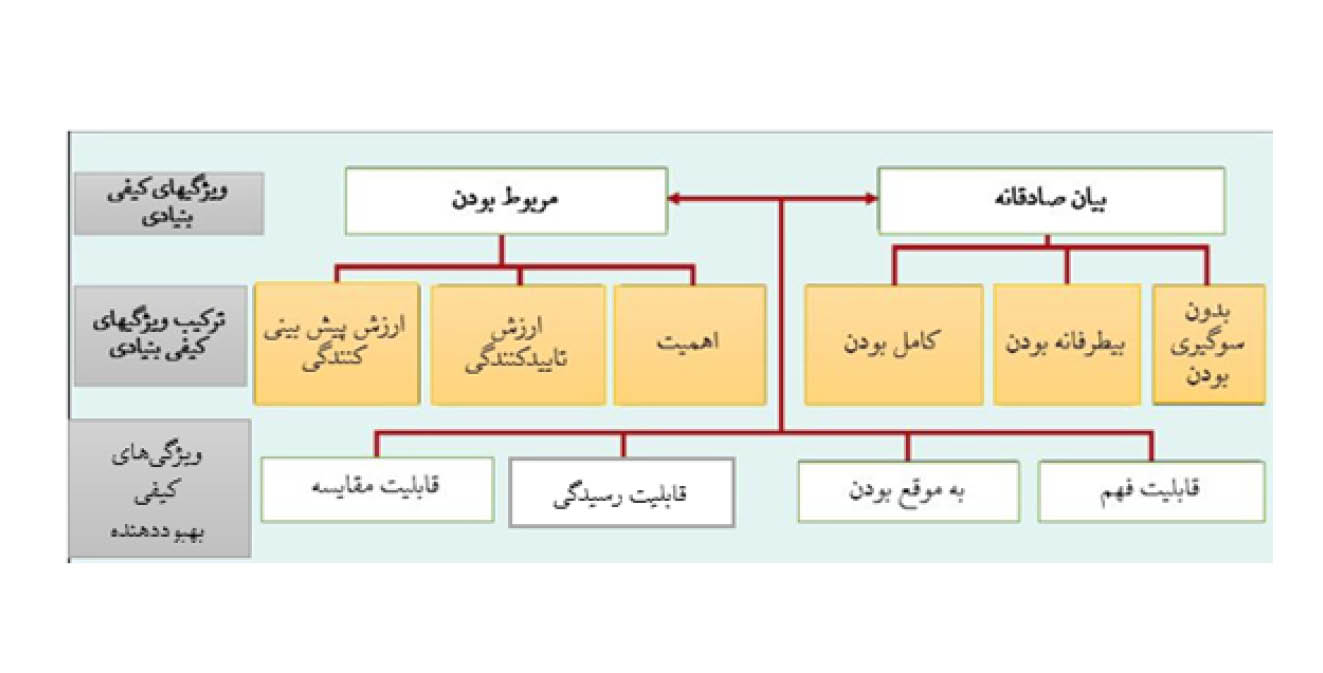

کامل بودن به این معنا است که تمام اطلاعاتی که برای بیان صادقانه ضروری هستند, فراهم شوند. حذف کردن بخشی از اطلاعات میتواند, باعث نادرست یا گمراهکننده شدن اطلاعات و در نتیجه سودمند نبودن اطلاعات برای استفادهکنندگان گزارشهای مالی شود. برای مثال, زمانی که شرکت سوسیته جنراله[1] (فرانسه) در فراهم آوردن اطلاعات مورد نیاز برای ارزیابی ارزش وامهای دوناعتباردریافتنی (داراییهای سمی) کوتاهی میکند, اطلاعات کامل نیستند و بنابراین بیان صادقانهای از ارزش دریافتنیها انجام نشدهاست.

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران

[1] Société Générale