اطلاعات مالی در صورتی دارای ارزش پیشبینیکنندگی هستند که به عنوان یک ورودی برای فرآیندهای پیشبینی مورد استفاده سرمایهگذاران برای شکل دادن به انتظارات آنها از آینده, ارزش داشته باشند. برای مثال, اگر سرمایهگذاران بالقوه به خرید سهام عادی شرکت نیپون[Nippon] (ژاپن) علاقهمند باشند, ممکن است منابع جاری و ادعاهای مربوط به آن منابع, پرداختهای سود سهام شرکت و عملکرد گذشته سود شرکت را برای پیشبینی مبلغ, زمانبندی و عدم اطمینان جریانهای نقدی آتی شرکت تجزیهوتحلیل کنند.

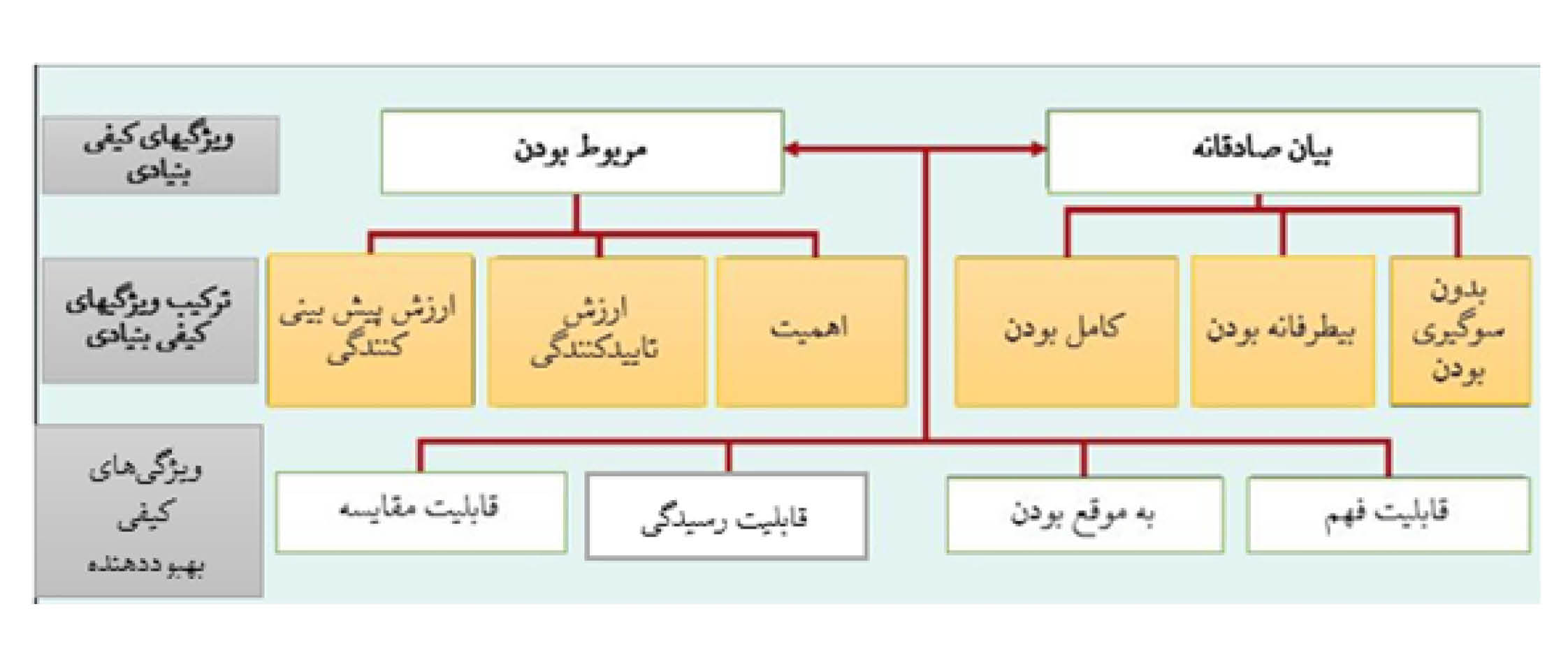

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران