بیطرفی بدین معنا است که یک شرکت نمیتواند اطلاعاتی را برای ترجیح دادن یک دسته از گروههای ذینفع بر گروهی دیگر انتخاب کند. فراهم کردن اطلاعات بیطرفانه یا بدون سوگیری باید دراولویت باشد. برای مثال, شرکتهای تنباکو همانند توباکو امریکن بریتیش[1] (بریتانیا) نباید اطلاعات دعاوی قضایی بیشماری که به دلیل مشکلات سلامت مربوط به تنباکو ثبت شدهاند در یادداشتهای همراه صورتهای مالی پنهان کنند – حتی اگر چنین افشائی برای شرکت خسارتآور باشد.

بیطرفی در قاعدهگذاری تحت حملات فزایندهای بودهاست. برخی اظهار میکنند که IASB نباید اعلامیههای رسمی که باعث ایجاد تاثیرات نامطلوب اقتصادی در یک صنعت یا شرکت میشوند را منتشر کند. ما مخالف هستیم. قواعد حسابداری (و فرآیند استانداردگذاری) باید بدون سوگیری باشند, در غیر این صورت, دیگر صورتهای مالی معتبری نخواهیم داشت. بدون صورتهای مالی معتبر, افراد دیگر از این اطلاعات استفاده نخواهندکرد. انجام یک مقایسه نشان میدهد که نکته چیست: افراد بسیاری روی مسابقات بوکس شرطبندی میکنند, زیرا فرض میشود چنین رقابتهایی از پیش تعیینشده نیستند. اما هیچکس روی مسابقات کشتیکج شرطبندی نمیکند. چرا؟ زیرا فرض عموم مردم این است که این مسابقات کشتیکج نمایشی و فریبکارانه هستند. اگر اطلاعات مالی دارای سوگیری یا فریبکاری باشند, عموم مردم اعتماد خود را نسبت به آنها از دست خواهند داد و دیگر از آنها استفاده نخواهند کرد.

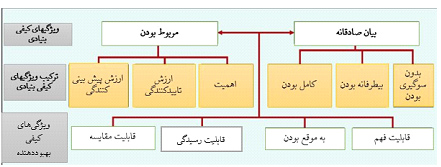

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران

[1] British American Tobacco