نشان میدهد که بیطرفی به وسیله احتیاط پشتیبانی میشود. احتیاط, هوشیاری به خرج دادن در زمان قضاوت در شرایط مبهم است. به عبارت دیگر, احتیاط به خرج دادن به این معنا است که داراییها و سود بیش از واقع ارائه نمیشوند, و بدهیها و هزینهها کمتر از ارائه بیان نمیشوند. به علاوه, احتیاط به خرج دادن به این معنا نیست که فرد تصمیمگیرنده برای کمتر از واقع ارائه کردن داراییها یا سود, یا بیش از واقع ارائه کردن بدهیها یا هزینهها اولویت قائل باشد. این گونه ارائههای نادرست میتوانند به ارائه بیشتر یا کمتر از واقع سود یا هزینهها در دورههای آتی بینجامند. به طور مشابه, در احتیاط به خرج دادن نباید در مورد شناسایی داراییها و سود به نسبت شناسایی بدهیها و هزینهها سوگیری انجام شود

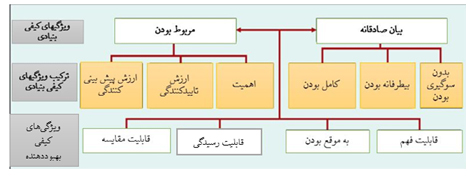

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران