کارگاه های آموزشی بهار 1403

انجمن حسابداران خبره ایران، برای فصل بهار ۱۴۰۳ اقدام به آماده سازی سه پکیج آموزشی آنلاین کاملا" رایگان برای اعضای محترم انجمن شامل ۲۷ کارگاه (مجموعا" ۸۱ ساعت) با بهترین و مجربترین اساتید برای استفاده اعضای گرانقدر خود به شرح زیر نموده است:

۱- کارگاه های نکات مهم در خصوص تهیه صورت های مالی شامل ۹ کارگاه

۲- کارگاه های نکات مهم در خصوص تهیه و تنظیم اظهارنامه های مالیاتی و تکالیف مالیاتی مودیان شامل ۹ کارگاه

۳-کارگاه های نکات مهم در خصوص حسابرسی صورت های مالی شامل ۹ کارگاه

حق عضویت سال 1403 اعضا مبلغ 650 هزارتومان است

پکیج صورتهای مالی

۱-نکات مهم در تهیه صورت وضعیت مالی

دوشنبه ۱۰ اردیبهشت

ساعت ۱۸-۲۰

محمود آل حبیب

لینک ثبت نام:

https://iica.ir/w97

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۲-نکات مهم در تهیه صورتهای سود و زیان جامع و تعدیلات تجدید طبقه بندی

سهشنبه ۱۱ اردیبهشت

ساعت ۱۸-۲۰

علی هدایتی

لینک ثبت نام:

iica.ir/w98

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۳-نکات مهم در خصوص نحوه تجدید ارائه و صورت تغییرات در حقوق صاحبان سهام - استاندارد ۳۴

یکشنبه ۱۶ اردیبهشت

ساعت ۱۳-۱۶

سیدمحمد باقرآبادی

لینک ثبت نام:

iica.ir/w99

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۴-نکات مهم در خصوص تهیه صورت جریانهای نقدی - استاندارد۲

دوشنبه ۱۷ اردیبهشت

ساعت ۱۸-۲۰

مزدک کاظم زاده

لینک ثبت نام:

iica.ir/w100

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۵-نکات مهم در خصوص یادداشت مالیات (جاری و انتقالی)- استاندارد ۳۵

شنبه ۲۲ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

سیدنجیب اله شنائی

لینک ثبت نام:

iica.ir/w102

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۶-نکات مهم در خصوص یادداشت رویدادهای بعد از تاریخ ترازنامه- استاندارد ۵

یکشنبه ۲۳ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

علیرضا آقایی قهی

لینک ثبت نام:

iica.ir/w103

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۷-نکات مهم در خصوص الزامات حاکمیت شرکتی که میبایست در صورتهای مالی رعایت کرد

دوشنبه ۲۴ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

فاطمه دادبه

لینک ثبت نام:

iica.ir/w104

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۸-تجزیه و تحلیل صورتهای مالی

سهشنبه ۲۵ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

امیر ابراهیم زاده

لینک ثبت نام:

iica.ir/w105

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۹-نکات مهم در خصوص یادداشت ریسک در تهیه صورتهای مالی - استاندارد ۳۶ و ۳۷

شنبه ۲ تیر ۱۴۰۳

ساعت ۱۸-۲۱

الهام حمیدی

لینک ثبت نام:

iica.ir/w121

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

پکیج مالیاتی:

۱- نکات مهم در تهیه و ارسال اظهارنامه مالیاتی اشخاص حقیقی

شنبه ۲۹ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

آتنا سام خانیانی

لینک ثبت نام:

iica.ir/w106

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۲- نکات مهم در تهیه و ارسال گزارشات فصلی

یکشنبه ۳۰ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

نیما غیاثوند

لینک ثبت نام:

iica.ir/w107

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

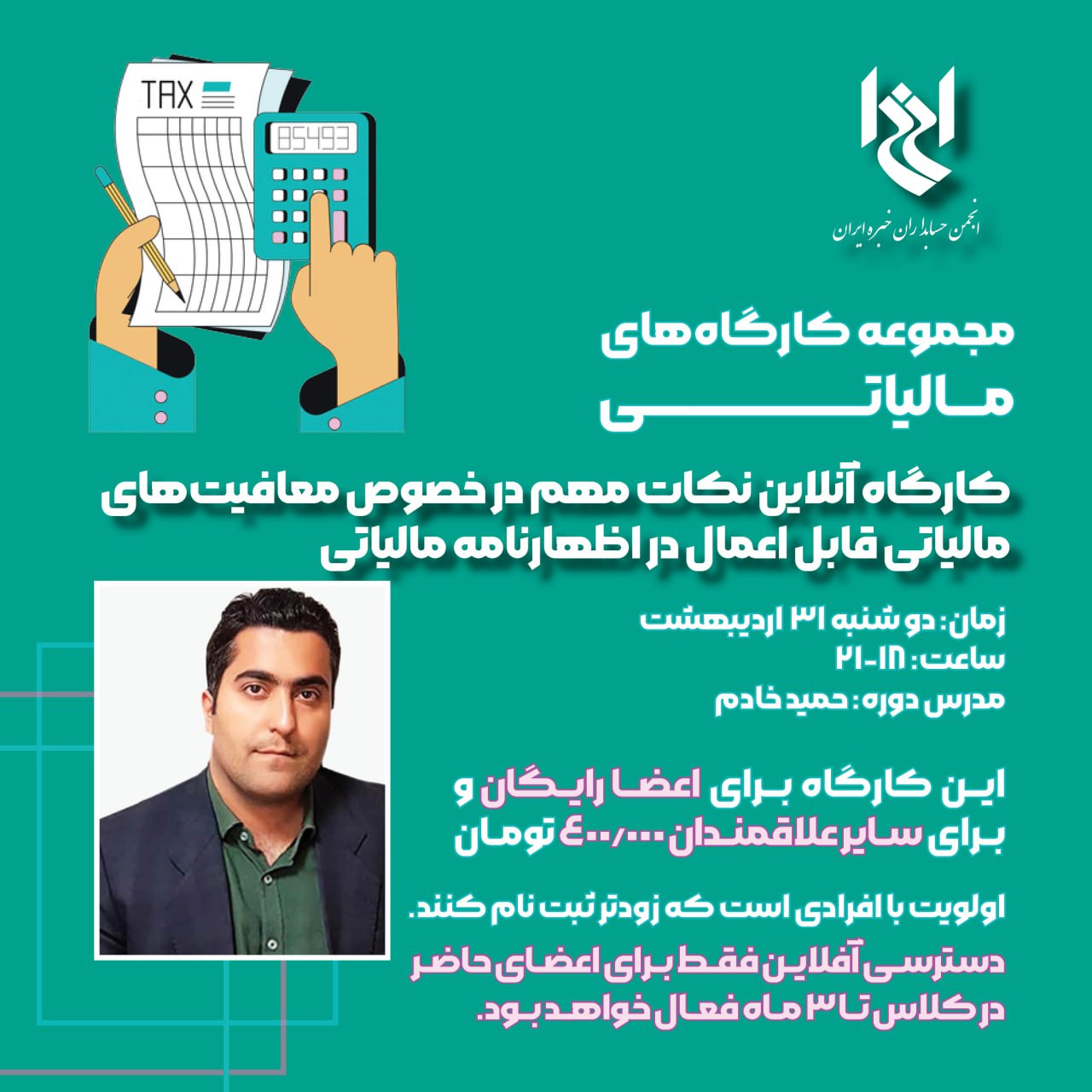

۳- کارگاه نکات مهم در خصوص معافیتهای مالیاتی قابل اعمال در اظهارنامه مالیاتی

دوشنبه ۳۱ اردیبهشت ۱۴۰۳

ساعت ۱۸-۲۱

حمید خادم

لینک ثبت نام:

iica.ir/w108

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۴- کارگاه نحوه تهیه و تکمیل اظهارنامه برآوردی مالیات بر ارزش افزوده

سه شنبه ۱ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

فاطمه هادلوند

لینک ثبت نام:

iica.ir/w109

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

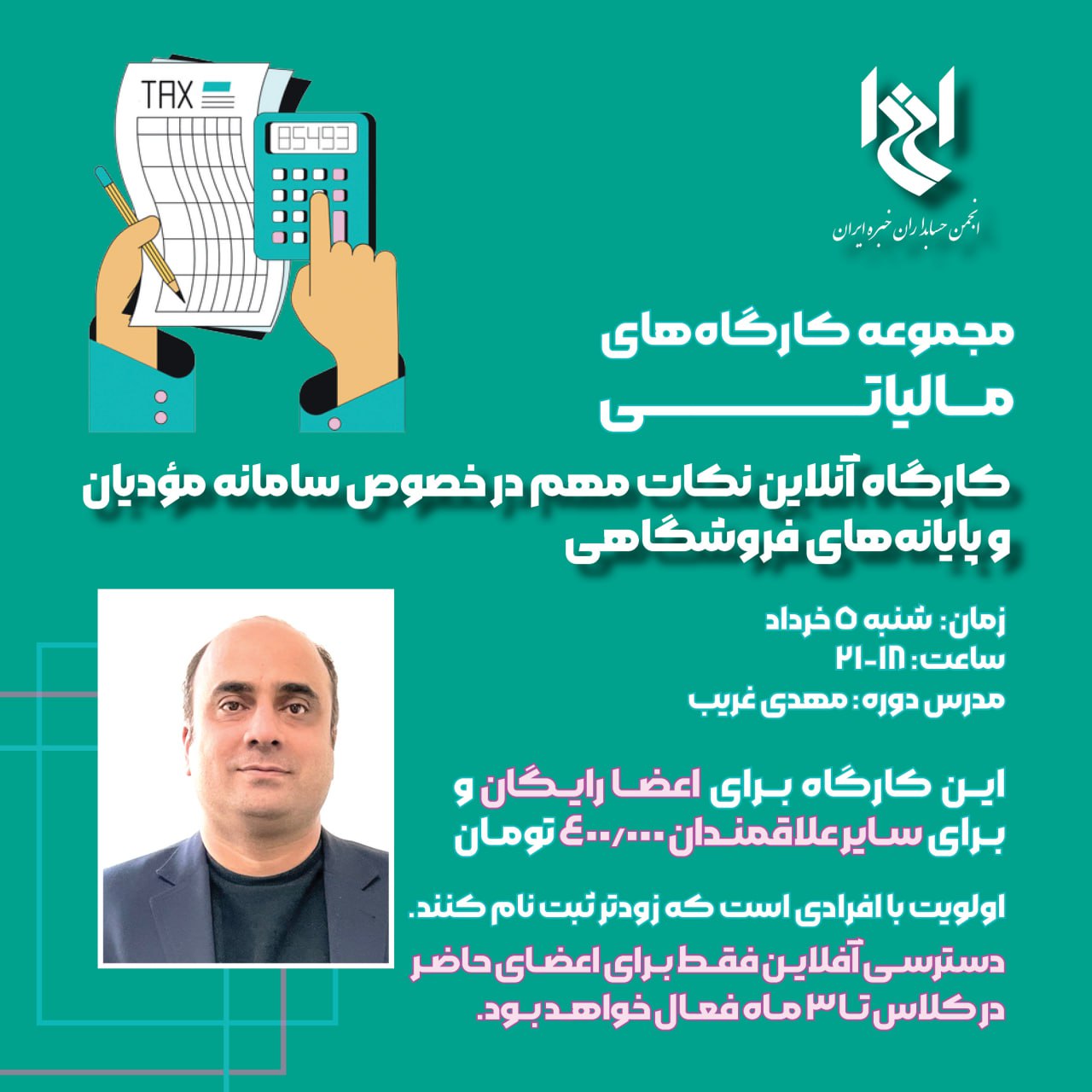

۵-کارگاه نکات مهم در خصوص سامانه مودیان و پایانههای فروشگاهی

شنبه ۵ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

مهدی غریب

لینک ثبت نام:

iica.ir/w110

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

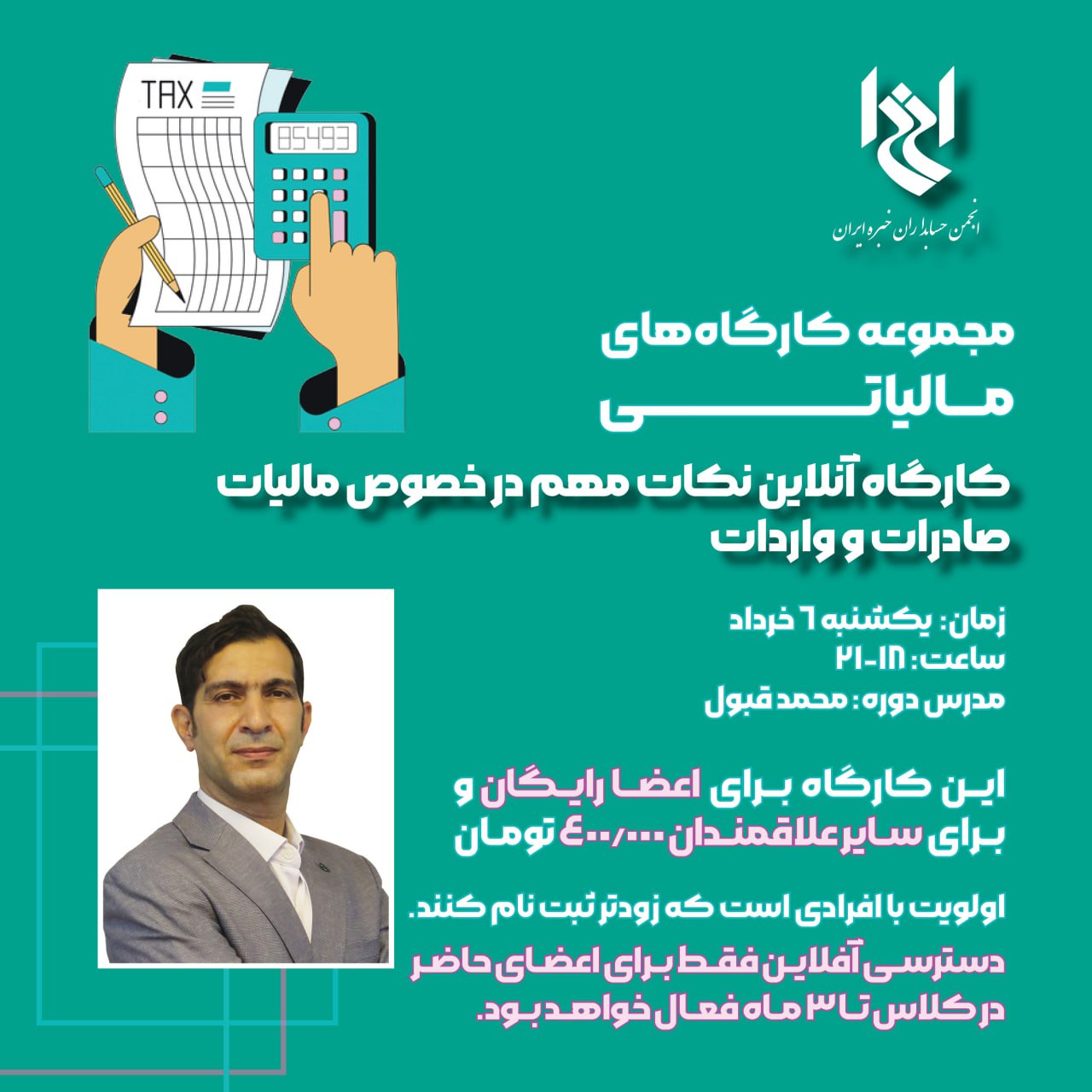

۶- نکات مهم در خصوص مالیات صادرات و واردات

یکشنبه ۶ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

محمد قبول

لینک ثبت نام:

iica.ir/w111

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۷- نکات مهم در خصوص هزینههای غیرقابل قبول مالیاتی

سهشنبه ۸ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

سیدعلی سرحدی

لینک ثبت نام:

https://iica.ir/w113

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۸-نکات مهم در تهیه و ارسال اظهارنامه مالیاتی اشخاص حقوقی

دوشنبه ۷ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

احمد غفارزاده

لینک ثبت نام:

iica.ir/w112

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

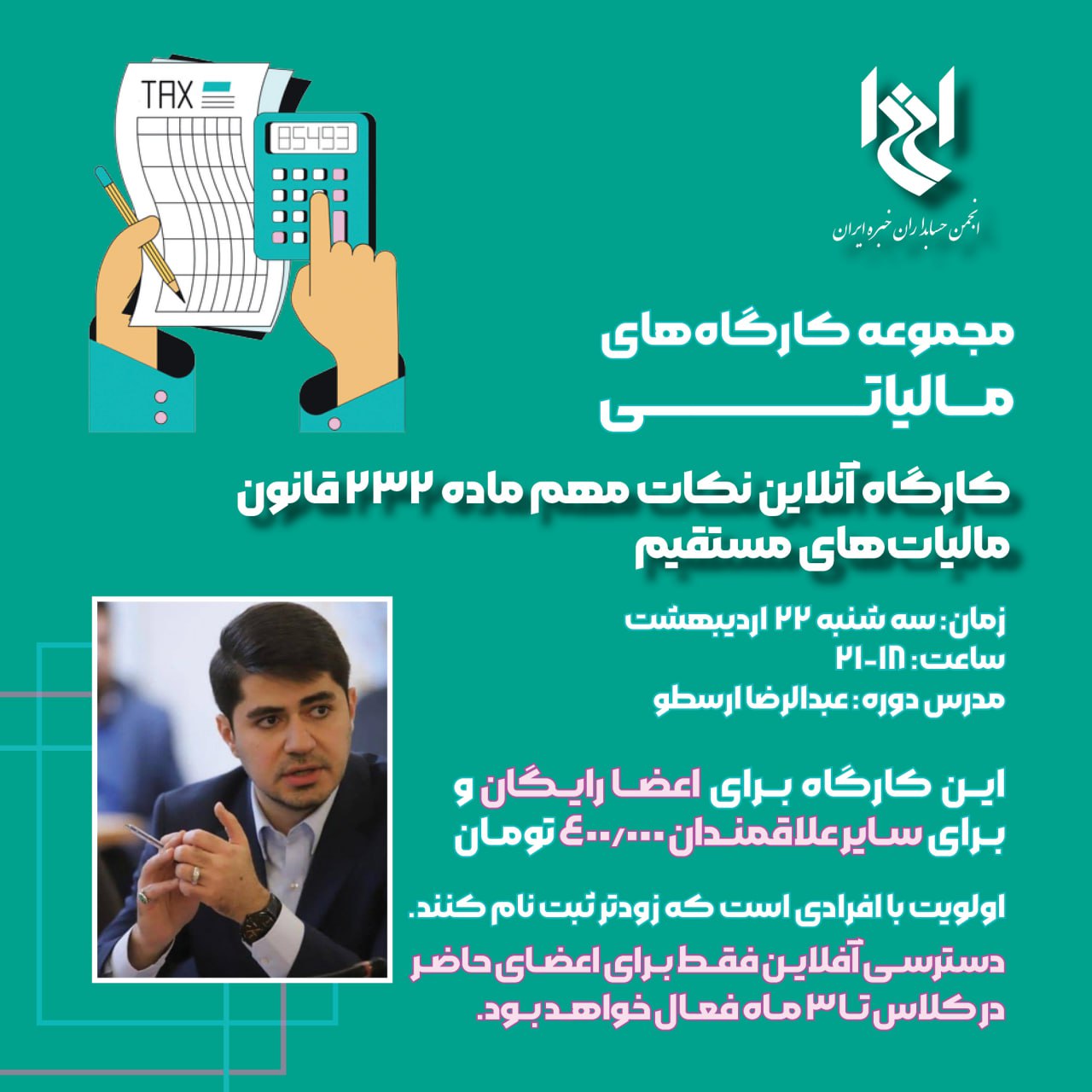

۹- کارگاه نکات مهم ماده ۲۳۲ قانون مالیاتهای مستقیم

سهشنبه ۲۲ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

عبدالرضا ارسطو

لینک ثبت نام:

iica.ir/w124

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

پکیج حسابرسی

۱-نکات مهم در خصوص اطلاع رسانی۷ مسائل عمده حسابرسی در گزارش حسابرس مستقل (استاندارد ۷۰۱)

شنبه ۱۲ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

نیما خوش اخلاق

لینک ثبت نام:

iica.ir/w114

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۲-نکات مهم در خصوص مسئولیتهای حسابرس در قبال سایر اطلاعات- (استاندارد ۷۲۰)

۱۳ خرداد ۱۴۰۳

یکشنبه

ساعت ۱۸-۲۱

منصور شمس احمدی

لینک ثبت نام:

iica.ir/w115

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۳-بررسی ساختار جدید گزارش حسابرس و نکات مهم در خصوص گزارش نویسی

شنبه ۱۹ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

عبداله آزاد

لینک ثبت نام:

iica.ir/w116

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۴-نکات مهم در خصوص حسابرسی بانک ها

یکشنبه ۲۰ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

سیدمحمدرضا رضوی عراقی

لینک ثبت نام:

iica.ir/w117

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۵-نکات مهم در خصوص حسابرسی شرکتهای بیمهای

دوشنبه ۲۱ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

مجید بمانی

لینک ثبت نام:

iica.ir/w118

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۶-نکات مهم در خصوص کنترل کیفیت موسسات حسابرسی و حسابرسی اطلاعات مالی

یکشنبه ۲۷ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

حسین خمسه

لینک ثبت نام:

iica.ir/w119

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۷-نکات مهم در خصوص تداوم فعالیت - استاندارد ۵۷۰

سهشنبه ۲۹ خرداد ۱۴۰۳

ساعت ۱۸-۲۱

سیدمحمد باقرآبادی

لینک ثبت نام:

iica.ir/w120

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۸-کارگاه آنلاین نکات مهم در خصوص حسابرسی مبتنی بر ریسک

یکشنبه ۳ تیر ۱۴۰۳

ساعت ۱۸-۲۱

بهرام غنی زاده

لینک ثبت نام:

iica.ir/w122

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال

۹-کارگاه مسئولیت حسابرس در ارتباط با تقلب در حسابرسی صورتهای مالی- استاندارد ۲۴۰

دوشنبه ۴ تیر ۱۴۰۳

ساعت ۱۸-۲۱

کاظم وادی زاده

لینک ثبت نام:

iica.ir/w123

شهریه: اعضا رایگان و سایر علاقمندان 4.000.000 ریال