"سوگند یاد میکنم که مسئولیت حرفهای خویش را بر منافع شخصی و منافع اشخاص ثالث ترجیح دهم. این سوگند را از روی ایمان و در نهایت آزادی و به اتکای شرف و وجدان خویش..." این بخشی از سوگند حسابداران است که با صدای نافذ نظامالدین ملکآرایی در تالار همایشهای قلب شهر اصفهان، سیتی سنتر، خوانده شد؛ و بیش از 1200 عضو حرفهای از جامعه بزرگ حسابداران اصفهان، همنوا با ملکآرایی، آن را تکرار کردند.

به گزارش پایگاه اطلاعرسانی انجمن حسابداران خبره ایران، به نقل از روزنامه دنیای اقتصاد (ضمیمه هفتگی استان اصفهان- سهشنبه، 28 آذر 1396)، ادای سوگند در میانه برنامههای «چهارمین همایش بزرگداشت روز حسابدار (اصفهان)» صورت گرفت. رویدادی که سهشنبه، 21 آذر 1396، به همت انجمن مدیران مالی اصفهان، انجمن شرکتها و موسسات حسابداری و حسابرسی اصفهان، و انجمن حسابداران اصفهان، در تالار همایش سیتیسنتر اصفهان برگزار شد.

مطابق این گزارش، در ابتدای همایش، رضا صنعتیزاده، که برای چهارمین سال پیاپی مسئولیت دبیری همایش را بر عهده داشت، به بیان اهداف برگزارکنندگان همایش پرداخت و گفت: پیشرفت فناوریهای نوظهور توانسته است فرآیندهای مربوط به حرفه حسابداری و حسابرسی را یکنواختتر کند و سرمایهگذاری شرکتهای دانش بنیان، نوآوری و تحول کسب و کار را به همراه داشته باشد. این امر با نگاه دقیقتر به حرفه حسابداری و تحولات آن و با حضور مسئولانه و دلسوزانه استادان، دانشجویان و فعالان در مباحث علمی انجمنهای حرفهای میسر خواهد شد.

وی ادامه داد: برداشتن محدودیتها یکی از محرکهای توسعه بازار سرمایه است که به دنبال آن نهادهای مالی، اقتصادی، بازارهای پول و سرمایه، بیمه و بانک و... رشد خواهد کرد. وی تاکید کرد: نقش حسابداران در رشد و توسعه ملی چشمگیر است و باید بر این واقعیت انکارناپذیر ایمان بیاوریم.

دبیر همایش با تاکید بر نیاز به بانک اطلاعاتی قوی از کتب و فایلهای تخصصی حسابداری گفت: این مهم جزو وظایف بزرگان دلسوز و همراهی انجمنهای تخصصی فعال است. وی با اشاره به تقاضا و حضور دانشجویان حسابداری گفت: دغدغه اصلی در آموزش حسابداری دغدغه ارتقای کیفیت است. میتوان با همدلی و همفکری از فرصتهای آموزشی موجود در دانشگاهها و ارتباط آن با صنعت نهایت استفاده را برد تا همگام با پیشرفت جهانی این رشته، حرکتمان از اثربخشی مناسبتری برخوردار باشد. این امر با برنامهریزی منسجم و هدفمند آموزشی در انجمنهای حرفهای، سازمانها و شرکتها نهادینه خواهد شد و پاسخگویی به نیازهای موجود در سطحی معقول و منطقی انجام خواهد پذیرفت.

صنعتیزاده اهمیت دادن به نقش حسابداران آگاه در کنترل و تخصیص هر چه بهتر منابع را موجب تصمیمگیری هدفمندتر مدیران دانست که تهدیدهای پنهان مالی را به فرصت تبدیل میکند و افزود: اهمیت به سلامت مالی و مالیاتی جز با احترام به قانون میسر نخواهد شد و نقش حسابداران و حسابرسان در ایجاد آن، اجتنابناپذیر است.

وی ضمن آرزوی موفقیت برای دلسوزان حرفه حسابداری ابراز امیدواری کرد با اتحاد و همدلی در نگاه حرفهای کمک کند تا از پتانسیلهای موجود استفاده بهینهتری برده شود و با این دیدگاه فضای نقشآفرینی موثر حسابداران و حسابرسان ورزیده را به عنوان یکی از عوامل جلوگیری از شیوع فساد اقتصادی، ورشکستگی و اختلال در امور اجرایی شرکتها و سازمانها فراهم کنند.

عبدالوهاب سهلآبادی که در کسوت رییس خانه صنعت،معدن و تجارت ایران و رییس اتاق بازرگانی استان اصفهان در این همایش شرکت کرده بود، در ادامه ضمن تبریک این روز به حسابداران، حسابرسان و مدیران مالی گفت: در مدتی که من مسئولیت ریاست اتاق بازرگانی را بر عهده داشتم متوجه شدم بیشترشرکتها و هیئتهایی که برای سرمایهگذاری به کشور و شهر ما میآیند، بعضا از شفاف نبودن حسابهای شرکتی گله دارند. آنان معتقدند حسابداری شرکتهای ایرانی بر اساس زبان بینالمللی نیست. در این صورت ما نمیتوانیم قابلیتهای سرمایهگذاریمان را به شرکتهای خارجی نشان دهیم. در شرایط بینالمللی ما به حساب و کتاب دقیق و روشنی نیاز داریم. وی تاکید کرد: زبان حسابداری ما باید یک زبان بین المللی باشد. از بیان این جمله متاسفم ولی شرکتهای عراقی نیز معتقد هستند که مسائل مالی ما شفاف نیست.

وی افزود: مهمترین جایگاهی که در یک بنگاه اقتصادی میتواند چراغ راه باشد،بخش مالی است. اگر حسابداری دقیق و سالم نداشته باشیم موفق نمیشویم. حسابدار است که میتواند امین مدیر و سهامداران باشد.

رئیس اتاق بازرگانی اصفهان بر شرایط سخت مدیران تاکید کرد و گفت: بزرگترین دغدغه صاحبان سهام،بنگاهی سالم از نظر مالی است. متاسفانه شرایط مختلف از جمله فشارهای گاه غیرمنطقی مالیاتستانی مدیران را واداشته است که نسبت به این امر مهم کوتاهی کنند و گاه خودشان حسابداران را به راه خلاف هدایت کنند.

سهلآبادی بیان کرد: بسیاری از همکاران ما به دلیل دقت نکردن به مسائل مالی روز در زندان به سر میبرند. هزینه دادند و متوجه نشدند که در سال، میلیاردها تومان متضرر میشوند. مواد اولیهشان را خریداری کردند ولی متوجه نبودند که بهای تمامشده مواد با قیمت فروش کالایی که تولید کردهاند،جنبه اقتصادی دارد یا ندارد.

وی خطاب به جامعه حسابداران گفت: شما فقط کارمند و مشاور یک موسسه نیستید. شما حامی همه کسانی هستیدکه در موسسه کار میکنند. رسیدگی به حقوق معوق که امروز گریبان تولیدی ما را گرفته جزو مسئولیتهای شماست. امیدوارم با تشکیل این جلسات و بیان کردن مسائل روز از سوی استادان بتوانیم این مشکلات را از جامعه کار و تولید برطرف کنیم.

رئیس خانه صنعت،معدن و تجارت ایران تصریح کرد: حسابداران باید راهنمای ما باشند. شما باید زنگ خطر واحدهای تولیدی را به صدا در بیاورید. وی با اشاره به رازداری حسابداران در همه امور مالی، تاکیدکرد: حسابدار از تمامی رازهای مالی کارخانه آگاه است، پس میتواند جلوی تخلفات را بگیرد.

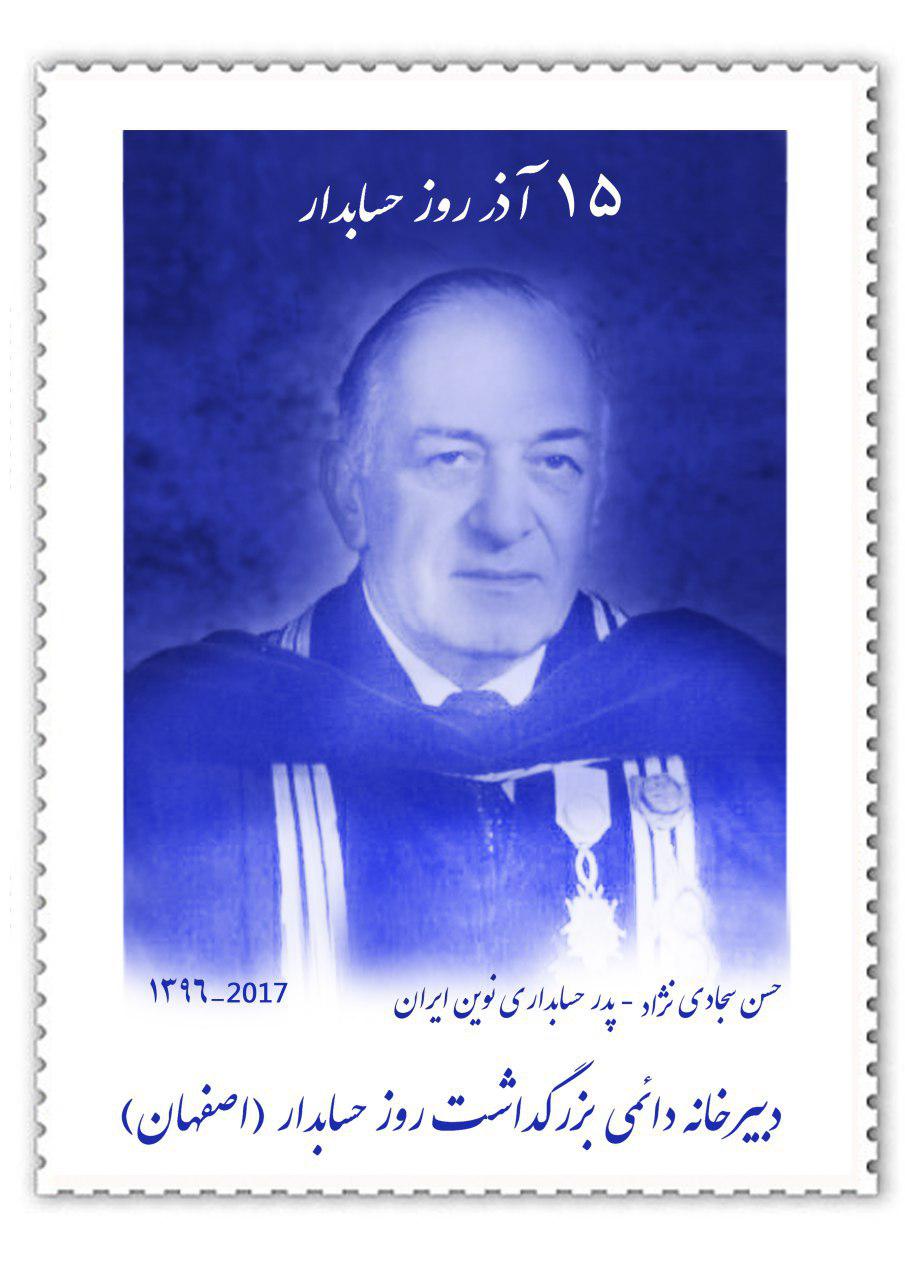

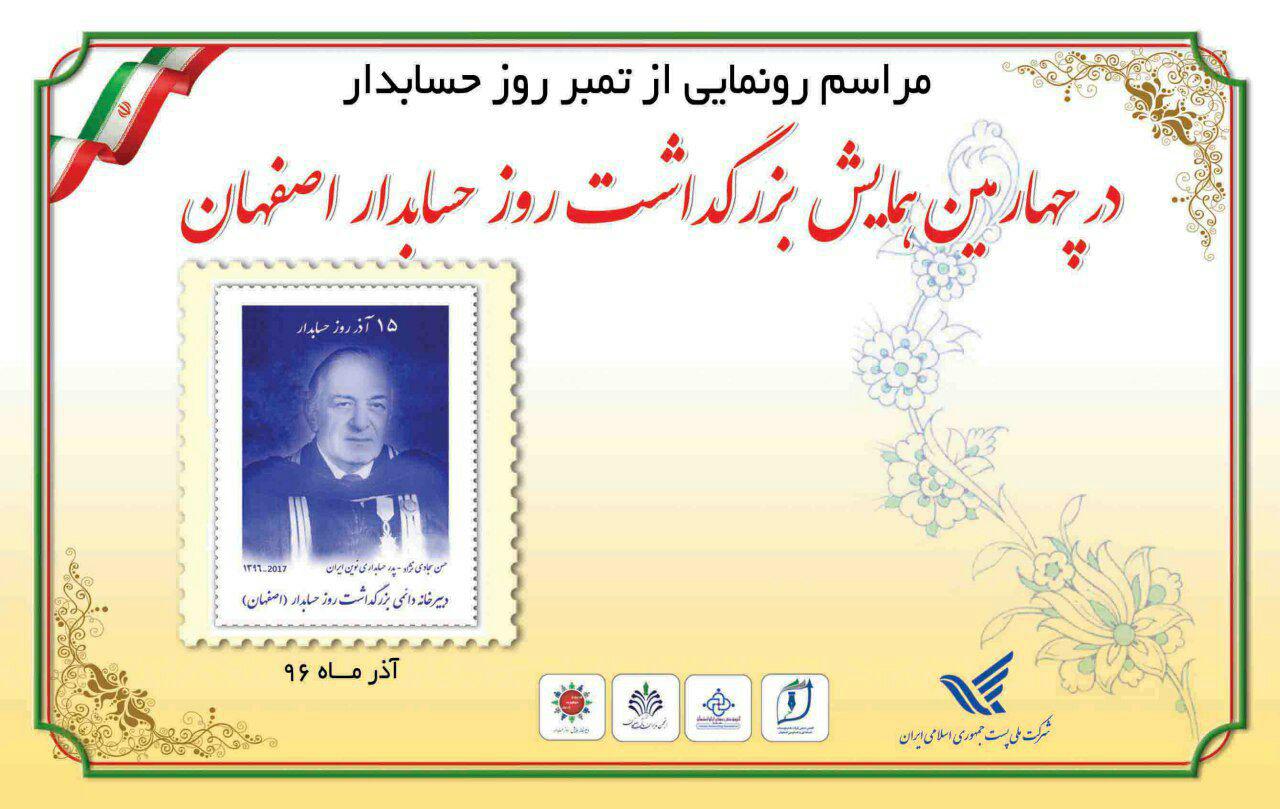

این همایش که از حضور استادان و پیشکوستان حرفه و دانشگاه همچون پروفسور رضوان حجازی، پروفسور محسن دستگیر، دکتر شهشهانی، دکترساسان، نظامالدین ملکآرایی، و دکتر محسن قاسمی دبیرکل انجمن حسابداران خبره ایران بهره میبرد، در ادامه و پس از ادای سوگند گروهی حسابداران، شاهد رونمایی از تمبریاد بود «15 آذر روزحسابدار» منقش به تصویر زندهیاد استاد حسن سجادینژاد،پدر حسابداری نوین ایران بود که توسط سیدسعید رجالی،مدیرکل پست استان اصفهان و تنی چند از مهمانان این رویداد انجام شد.

از دیگر بخشهای این همایش،میزگرد تخصصی با موضوع اشتغال حسابداران بودکه با اداره دکتر محسن قاسمی، دبیرکل انجمن حسابداران خبره ایران، و با حضور پروفسور محسن دستگیر، پروفسور رضوان حجازی،دکتر شهشهانی، و دکتر ساسان برگزار شد و در آن به پرسشهای طراحیشده توسط دبیرخانه همایش درباره اشتغال حسابداران پاسخ داده شد.

برای دیدن کیفیت اصلی هر یک از عکسهای زیر بر روی آنها کلیک کنید: